Отправить резюме

Содержание

Заходим в раздел Зарплата – Призы, подарки.

Нажимаем на кнопку Создать.

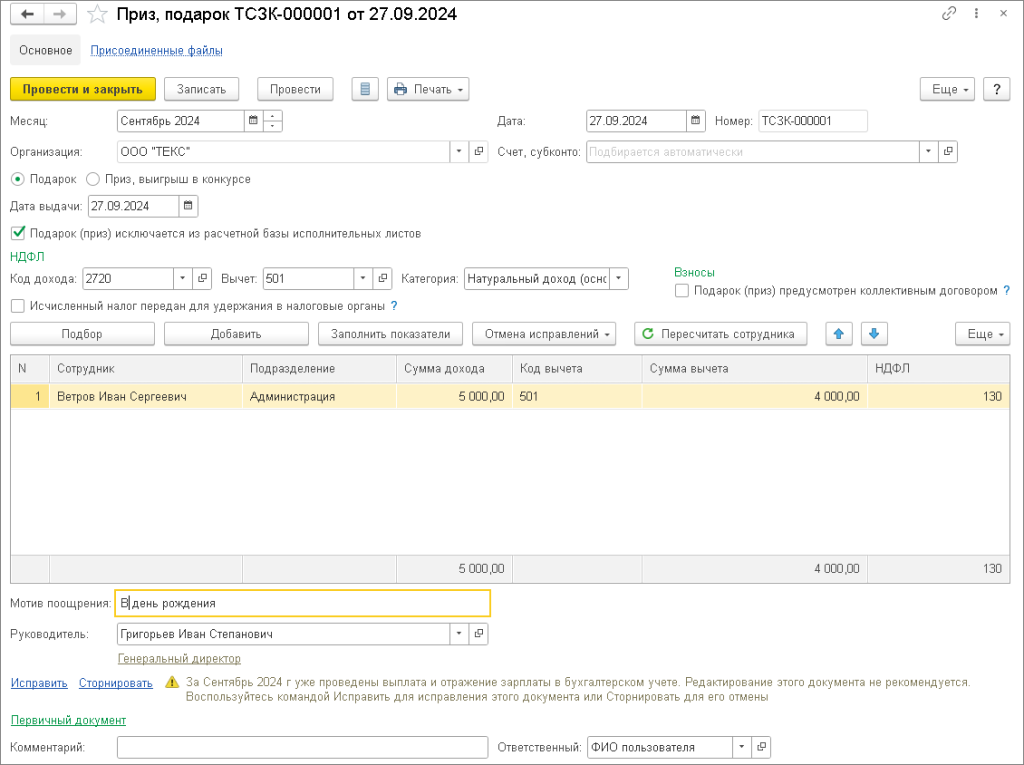

Поле Месяц содержит информацию о месяце, когда будет выдаваться подарочная карта (рисунок 2).

Поле Дата содержит информацию о дате регистрации документа. Учитывайте то, что дата документа отразится в печатной форме приказа о поощрении.

В поле Организация будет та организация, установленная в настройках программы у пользователя. Можно выбрать ту, организацию, в которой работает работник, если это предусмотрено программой.

Поле Счет, субконто необходим, если необходимо отразить способ отражения начисления в бухгалтерском учете.

Переключатель Подарок будет установлен по умолчанию.

В разделе НДФЛ в поле Код дохода указывается код 2720 «Стоимость имущества, полученного в порядке дарения»

Поле Код вычета заполняется автоматически – код 501 «Вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей».

В поле Категория выберите категорию дохода НДФЛ. Например, Натуральный доход (основная налоговая база).

В поле Дата выдачи укажите дату фактического получения дохода в виде стоимости подарочной карты. Датой фактического получения дохода в натуральной форме является дата передачи такого дохода.

Установите флажок Подарок (приз) исключаются из расчетной базы исполнительных листов.

Если необходимо, в разделе Взносы установите флажок Подарок (приз) предусмотрен коллективным договором, если необходимо начислить страховые взносы со стоимости подарочной карты.

Флажок не устанавливаем Исчисленный налог передан для удержания в налоговые органы .

Заполняем необходимые данные по сотрудникам в табличную часть документа Добавить или по кнопке Подбор из справочника Сотрудники (раздел Кадры – Сотрудники).

В поле Мотив поощрения указываем основание выдачи подарочной карты, эта информация отразится в печатной форме приказа о поощрении.

Поле Руководитель автоматически заполняются фамилией, именем, отчеством, должностью руководителя организации.

Кнопка Провести.

Рисунок 2

Рисунок 3

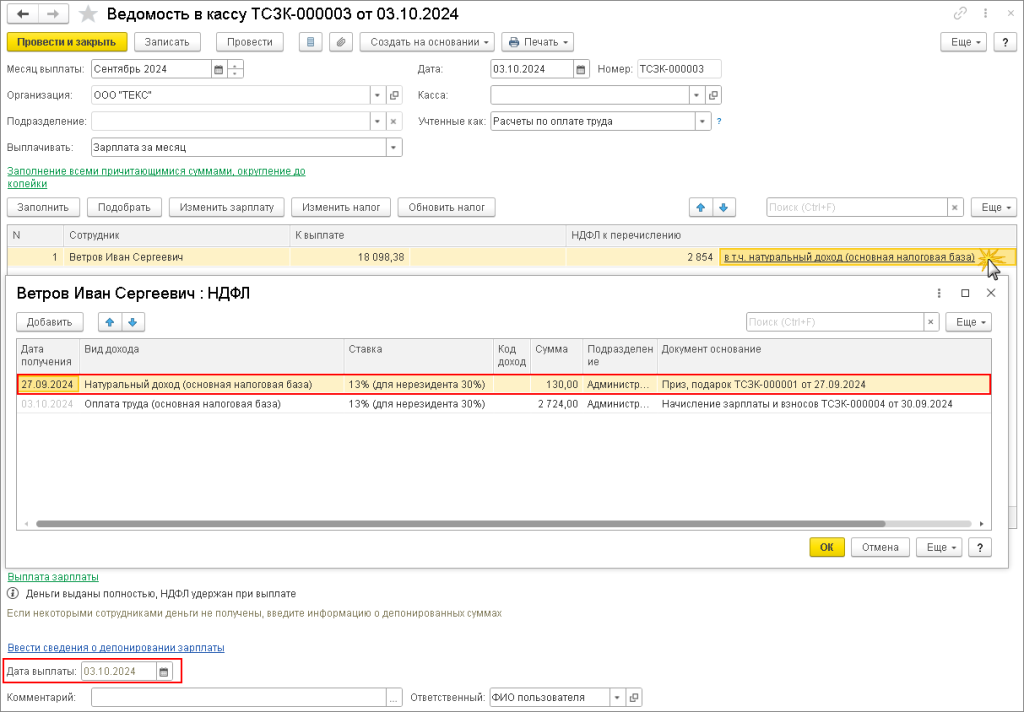

Флажок Удерживать налог, исчисленный с натурального дохода, при ближайшей выплате, независимо от характера выплаты позволяет исчисленный налог удержать при ближайшей выплате денежного дохода Либо налог будет удержан только при ближайшей выплате зарплаты.

В нашем примере налог удержан с зарплаты и удерживаемая сумма налога не превышает 50% суммы выплаты. Вам придется самостоятельно отслеживать ограничение. Датой удержания налога будет является дата выплаты в ведомости на выплату зарплаты. (рисунок 4).

Рисунок 4

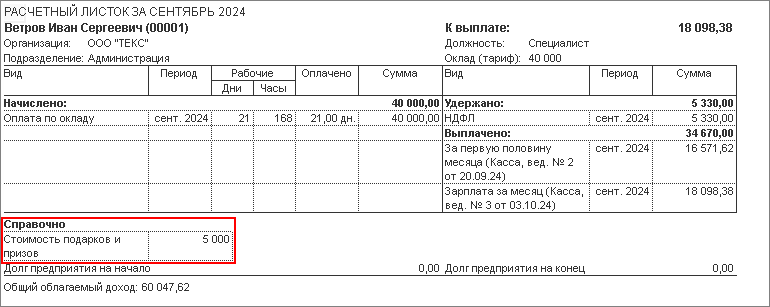

В разделе Справочно отражена в расчетном листке стоимость подарочной карты (рисунок 5).

Рисунок 5

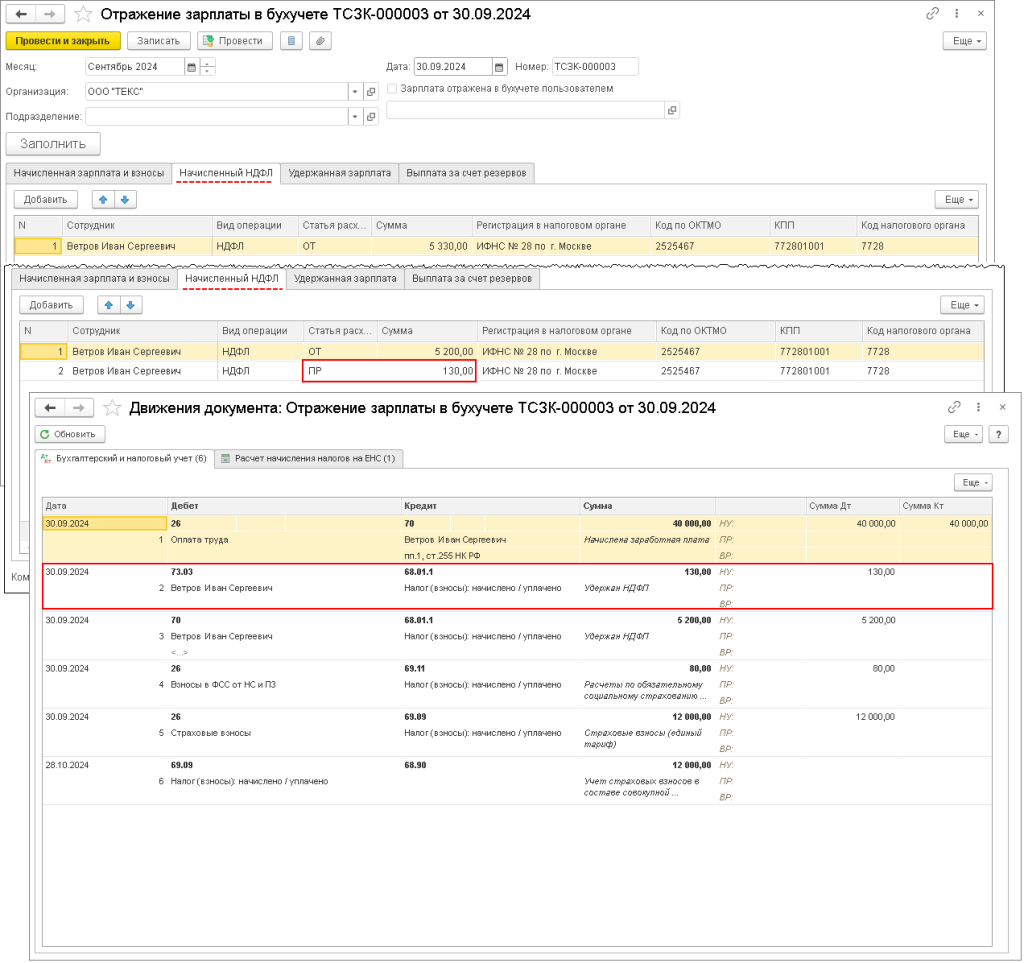

При формировании результатов в учете в документе «Отражение зарплаты в бухучете» (раздел «Зарплата – Отражение зарплаты в бухучете») сумма удержанного НДФЛ с дохода в виде стоимости подарочной карты будет автоматически связана со статьей расходов «ОТ» (Расчеты по оплате труда). Это соответствует проводке по дебету счета 70 «Расчеты с персоналом», которая будет сформирована в результате синхронизации с бухгалтерской программой. Если необходимо отразить сумму НДФЛ по дебету счета 73.03 «Расчеты по прочим операциям», то на вкладке «Начисленный НДФЛ» для данной суммы НДФЛ следует выбрать статью расходов «ПР» (Прочие расчеты с персоналом). (рисунок 6).

Рисунок 6