В программе «1С:Бухгалтерия 8.3» существуют два способа ведения учета ГСМ. В зависимости от выбранного способа отличаются используемые документы для отражения операций поступления и списания ГСМ.

Первый способ без использования документов «Путевой лист».

Если отчеты о путевых листах создаются во внешней программе, но учет ГСМ осуществляется на счете 10.03.1 «Топливо на склад». Покупка ГСМ может быть отражена в «Авансовом отчете» или «Поступлении (акт, накладная, УПД)» в разделах «Банк и касса - Авансовые отчеты» или «Покупки - Поступление (акты, накладные, УПД)» соответственно.

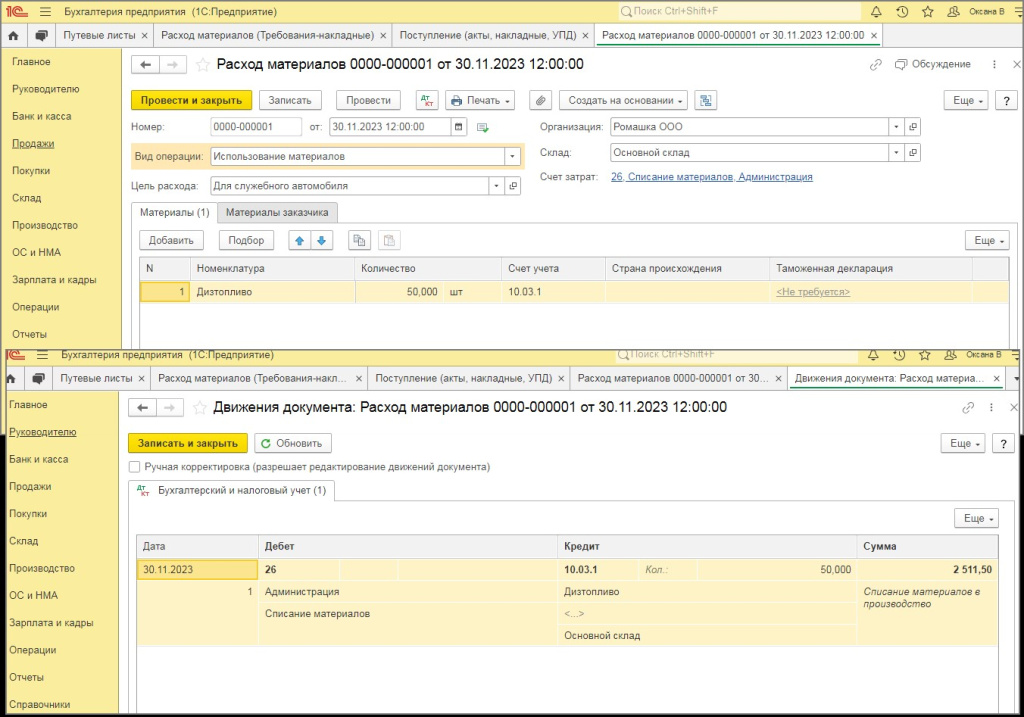

Списание ГСМ происходит через документ «Расход материалов» в разделе «Склад - Расход материалов (Требования-накладные)». В этом документе указывается общее количество израсходованного топлива за указанный период, которое рассчитывается в соответствии с выбранным способом оценки МПЗ в «Учетной политике» (»По средней» или «По ФИФО»)(рисунок 1).

Рисунок 1

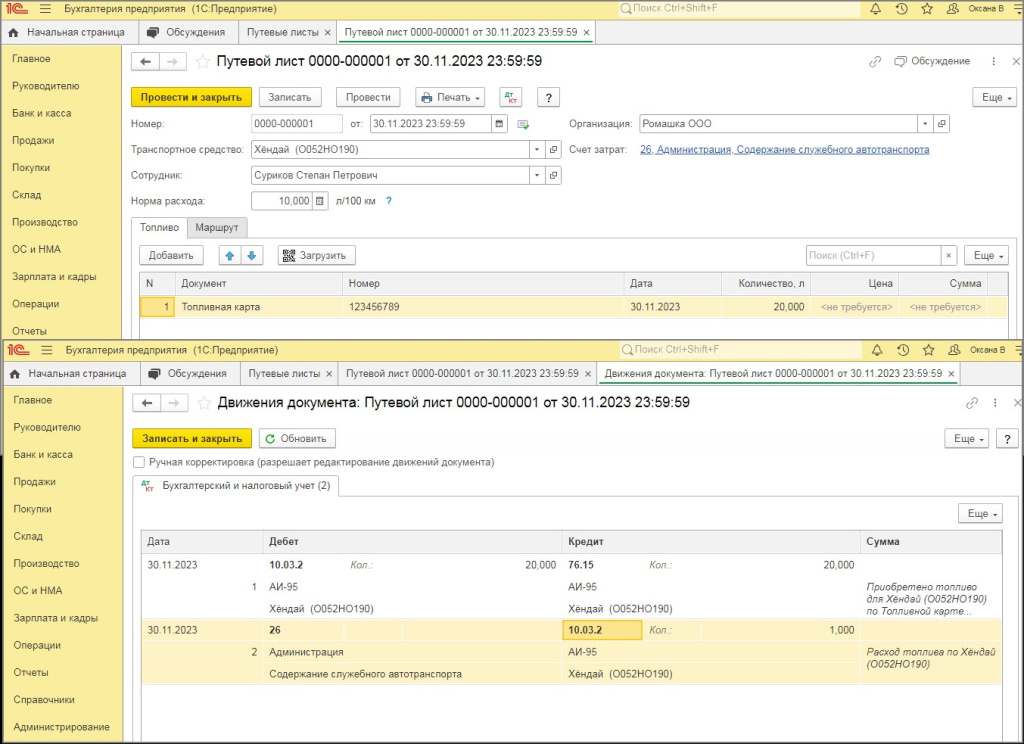

Второй способ с использованием документов «Путевой лист»

Второй способ с использованием документов «Путевой лист»

Учет ГСМ осуществляется на счете «Топливо в баке» с номером 10.03.2. Приобретение ГСМ отражается через документы, такие как «Путевой лист» и «Поступление (акт, накладная, УПД)».

Документ «Путевой лист» используется для отражения покупки топлива на АЗС подотчетным лицом за наличные или по банковской карте. В этом документе указывается количество и сумма приобретенного топлива. Кроме того, данный документ также используется для списания израсходованного топлива по путевому листу, но при этом указывается только количество, без суммы (рисунок 2).

Документ «Поступление (акт, накладная, УПД)» применяется в случае получения топлива на АЗС по топливным картам. В этом документе указывается количество и сумма полученного топлива на период, предоставленного поставщиком.

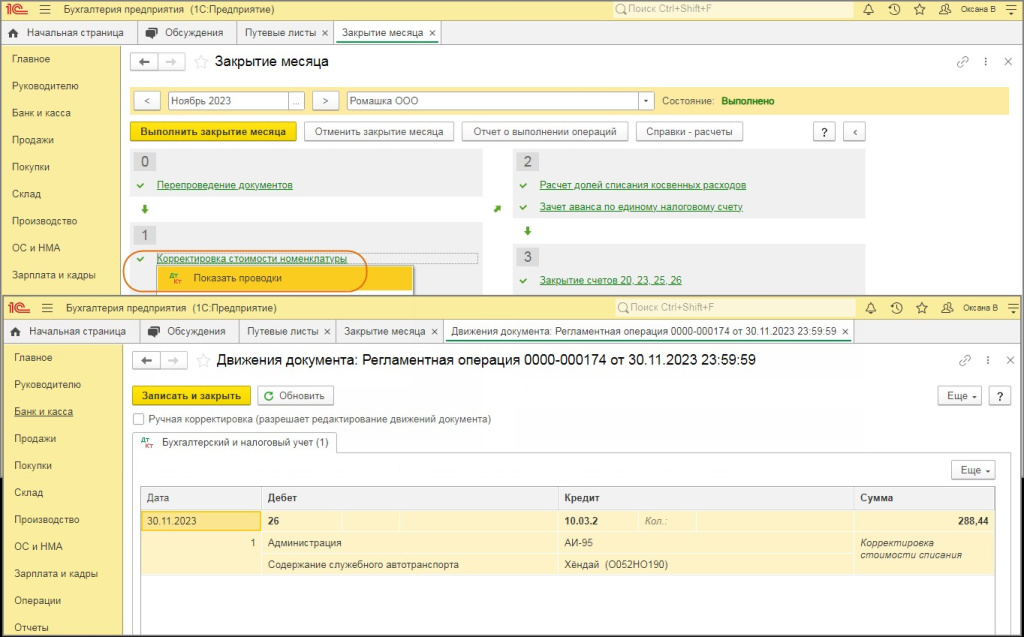

Также для списания стоимости израсходованного топлива за месяц используется регламентная операция «Корректировка стоимости номенклатуры» В этой операции указывается общая сумма израсходованного топлива за месяц, без указания количества. Оценка МПЗ (материально-производственных запасов) всегда производится по средней стоимости, независимо от выбранной учетной политики (рисунок 3).

Рисунок 2

Рисунок 3

Рисунок 3

")